[Freelance Care] La retraite en freelance, comment ça marche ? 👵🏼

[Freelance Care] La retraite en freelance, comment ça marche ? 👵🏼

Tu vas dire qu'on surfe sur la tendance et t'as bien raison ! Mais entre nous, c'est quand même intéressant de se poser quelques questions sur la retraite en freelance.

Hello ! Ça va par ici ? 👋

Ça ne va étonner personne, le sujet des retraites, que ça soit pour les indépendants comme pour les salariés, c’est compliqué !

Prenons quelques minutes pour décortiquer tout ça.

Le programme

La base : comment ça marche les cotisations ?

L’âge de départ à la retraite (le sujet qui fâche 😡)

Combien tu vas toucher à la retraite

Les alternatives, optimisations et anticipations

Déjà, parlons cotisations !

Je te vois, tu commences à avoir des sueurs froides rien qu’à lire le mot “cotisation”.

C’est très simple :

Chaque mois ou chaque semestre, tu déclares ton chiffre d'affaires à l’URSSAF

À la suite de ta déclaration de chiffre d'affaires, un taux de cotisation est appliqué, qui correspond à tes charges sociales : 12,8 % ou 22 % en fonction de ton activité

L'URSSAF s’occupe de redistribuer le montant perçu aux organismes auxquels tu dépends, notamment à ta caisse de retraite.

C’est quel âge le départ à la retraite ?

C’est le point qui fait débat en ce moment, et tu ne vas pas y échapper !

Jusqu’ici, l’âge de départ à la retraite pour les indépendants était à partir de 62 ans. Avec la nouvelle réforme des retraites, cet âge augmenterait pour passer à 64 ans.

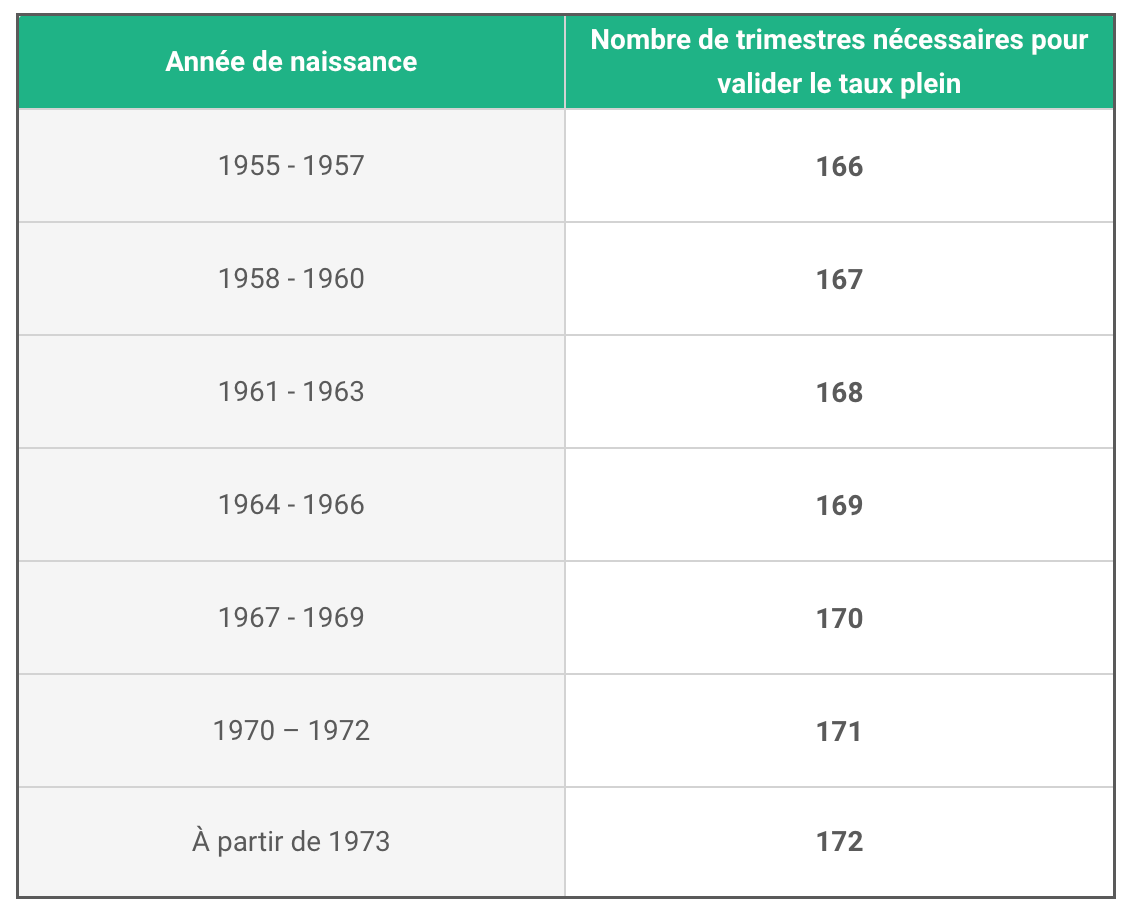

Attention, pour avoir une retraite “à taux plein”, c’est-à-dire sans décote, il faut avoir validé un minimum de trimestre, en fonction de ton année de naissance (cf. tableau ci-dessous) :

À partir de 67 ans, il n’y a plus de conditions de nombre de trimestres à valider. Tu touches ta retraite à taux plein, même s’il te reste des trimestres à travailler.

Ça veut dire quoi “valider un trimestre” ?

Pour valider un trimestre, il faut que tu aies généré un chiffre d’affaires minimum qui varie en fonction de ton activité. Par la suite, tu appliques un “abattement forfaitaire” (c’est juste un % à imputer à ton CA) :

Activités commerciales : 71 %

Prestation de service commerciale et artisanale : 50 %

Activités libérales : 34 %

Le revenu (montant une fois l’abattement forfaitaire appliqué à ton CA) est le chiffre qui est pris en compte pour valider ses trimestres.

Ci-dessous le CA avant abattement à réaliser en fonction de ton activité pour “valider” un trimestre 👇

Et je vais toucher combien à la retraite ?

Déjà, fait est-ce que t’es affilié à la SSI ou à la CIPAV (si comme moi t’en avais aucune idée, tu peux le savoir par exemple en lisant des trucs ici)

→ Si t’es freelances affilié à la SSI

Ça se passe comme pour les salariés, tu appartiens au régime général. Et pour avoir une idée du montant de retraite, il faut faire ça 👇

Revenu annuel moyen × Taux × (nombre de trimestres validés / durée de référence)

Revenu annuel moyen : c’est la moyenne de tes 25 meilleures années pendant lesquelles tu as cotisé.

Taux : il est de 50% si tu as validé tous tes trimestres ou si tu pars à la retraite à 67 ans. Il sera plus faible s’il te manque des trimestres.

Nombre de trimestres validés : le nombre de trimestres que tu as validé pendant tes années de travail.

Durée de référence : le nombre de trimestres que tu dois valider en fonction de ton année de naissance pour avoir une retraite à taux plein (cf. le de tableau de la partie précédente).

Si t’as validé tous tes trimestres ou que tu pars à la retraite à 67 ans, le calcul c’est : Revenu annuel moyen × 50%

En ce qui concerne la retraite complémentaire (elle s’additionne à la retraite de base) et se calcule de cette manière 👇

Nombre de points acquis tout au long de ta carrière × Valeur du point au moment de ton départ en retraite

Nombre de points acquis : ce sont les points que tu as cumulé tout au long de tes années de cotisation. La valeur (on parle ici de valeur d’achat) du point est revalorisée chaque année par les représentants patronaux et syndicaux. En 2023, elle est de 19,394 euros. Tu cumules donc 1 point pour chaque 19,394 euros cotisés depuis le début de ta première cotisation.

Valeur du point : la valeur du point (on parle ici de valeur de service) permet de convertir les points cumulés en montant de retraite. Elle évolue aussi chaque année et est de 1,280 euros en 2023.

→ Pour les freelances affiliés à la CIPAV

Le calcul (c’est le même pour la retraite de base et la retraite complémentaire) 👇

Nombre de points acquis tout au long de ta carrière × Valeur du point au moment de ton départ en retraite

Nombre de points acquis : chaque année, tu convertis tes cotisations versées en points.

Valeur du point : la valeur du point permet de convertir les points cumulés en montant de retraite. Cette valeur évolue chaque année et, en 2023, elle est de 0,6075 € pour la retraite de base et à 2,77 € pour la retraite complémentaire.

Comment optimiser sa retraite ?

Quelques axes de réflexion pour prendre les devants et “pimper” (oui j’ai osé) sa retraite :

→ Estimer sa retraite

Estimer ce dont tu as besoin pour vivre (combien de K€/mois) en t’aidant de tes dépenses actuelles (enlever les dépenses pour les enfants, ajouter des dépenses de santé)

Estimer la retraite que tu toucheras sur Info Retraites (diviser par 2 si tu n’es pas confiant dans le système de retraites)

Faire la soustraction des 2

Tu auras une idée du montant de revenu dont tu auras besoin pour une retraite idéale.

→ Épargner et placer

La base : gagner plus que l’on ne dépense

Épargner (viser 10-15% d’épargne par rapport aux revenus si possible)

Acheter des actifs (qui rapportent de l’argent) et non des passifs (qui n’en rapportent pas… voir qui en coûtent)

OK je suis allé très vite pour cette partie… mais tu peux avoir plus de détails dans l’édition de la newsletter d’octobre dernier : Pourquoi et comment l’argent fait le bonheur ?

→ Focus sur le PER (Plan Épargne Retraite)

Il y a quelques temps, on a découvert (et fait un partenariat avec) Caravel qui propose un PER pour les indépendants ! Du coup, je ne pouvais pas ne pas en parler dans cette édition.

C’est un produit d’épargne qui vient en complément de la retraite (peu liquide)

En gros : tu épargnes (ou cotises) une partie de ta vie active sur ton PER => Au moment de ta retraite, tu récupères cet argent sous forme de rente ou de capital

Tu peux également sortir le capital avant ta retraite sous certaines conditions

Petit + : permet un avantage fiscal (réduction d’impôts)

👉 Tu peux tester leur simulateur de retraite ici (et si tu souscris à leur PER via ce lien, ils offrent les 3 premiers mois de frais 🙌)

📚 Les sources du sujet “Freelance et retraite”

➡️ Portail Auto-Entrepreneur : La retraite en auto-entreprise - Lire l’article

➡️ Portail Auto-Entrepreneur : Auto-entrepreneur : le point sur la réforme des retraites en 2023 - Lire l’article

➡️ Caravel : Freelances, comprenez enfin comment fonctionne votre retraite - Lire le dossier

➡️ Guillaume Angot : Épargne, investissements et retraite quand on est freelance - Voir la vidéo

➡️ Freelance Care : Pourquoi et comment l’argent fait le bonheur ? - Lire l'article

➡️ Marie Janoviez : Le Plan Epargne Retraite : pertinent pour les freelances ? - Lire l'article